Epargne et banque 2.0 : impacts SI d'un marché en pleine mutation

Tribune co-écrite par Axel Mercier.

Tribune co-écrite par Axel Mercier.

Les banques sont au coeur de l'actualité. Parmi les différents débats, l'épargne bancaire et ses prochaines évolutions.

PublicitéDans un contexte de crise, l'épargne est en pleine effervescence. Pour rappel, en 2012, le livret A a enregistré un record de collecte historique avec 28 Md €. Ces dernières années de nombreux acteurs sont entrés sur ce marché : les assurances, les banques en ligne, les établissements de crédit à la consommation ou encore la grande distribution.

En parallèle, les règlementations bancaires et les autorités de contrôle des marchés imposent au secteur bancaire de renforcer ses fonds propres, simplifier les procédures de mobilité interbancaires et clarifier les offres proposées aux clients.

Aujourd'hui, le sujet est au coeur de nombreux échanges. Les conclusions du rapport Berger-Lefebvre devraient s'avérer déterminantes dans l'optique de la réforme fiscale promise par le gouvernement. En effet, sont notamment évoquées des propositions en matière d'assurance-vie, de financement des PME et d'épargne salariale.

Epargne 2.0 de nouvelles habitudes de consommation

Au regard de ces éléments, les différents acteurs du marché redoublent d'innovation pour se démarquer et attirer de nouveaux clients. Cette guerre commerciale se déroule en premier lieu sur internet notamment grâce à l'émergence des comparateurs en ligne qui permettent en quelques clics d'obtenir un panel des offres les plus compétitives selon des critères comme le taux de rémunération ou la fiscalité. Petit tour d'horizon.

Les « pure-players » tels que Boursorama ou Monabanq proposent des produits et services 100% en ligne, avec à la clef des offres très avantageuses. BforBank, la « Banque en ligne spécialiste de l'épargne » orientée banque privée, a largement investi sur la relation client et revendique à ce jour près de 100 000 clients et 3,2Md € gérés. Fort de ce succès, ce nouvel acteur vient de mettre en ligne en décembre dernier une nouvelle version de son site internet, très fonctionnel et interactif, permettant entre autre de souscrire en un minimum d'étapes à un compte sur livret, une assurance-vie ou bien un plan d'épargne en action (PEA).

Du coté des banques historiques, deux grands acteurs tirent leur épingle du jeu. D'une part BNP Paribas avec la « Net Agence », de l'autre Le Crédit Lyonnais avec « e-LCL ». Ces deux banques proposent à présent des services 100% en ligne, avec la souscription de livrets réglementés (Livret A, LDD...).

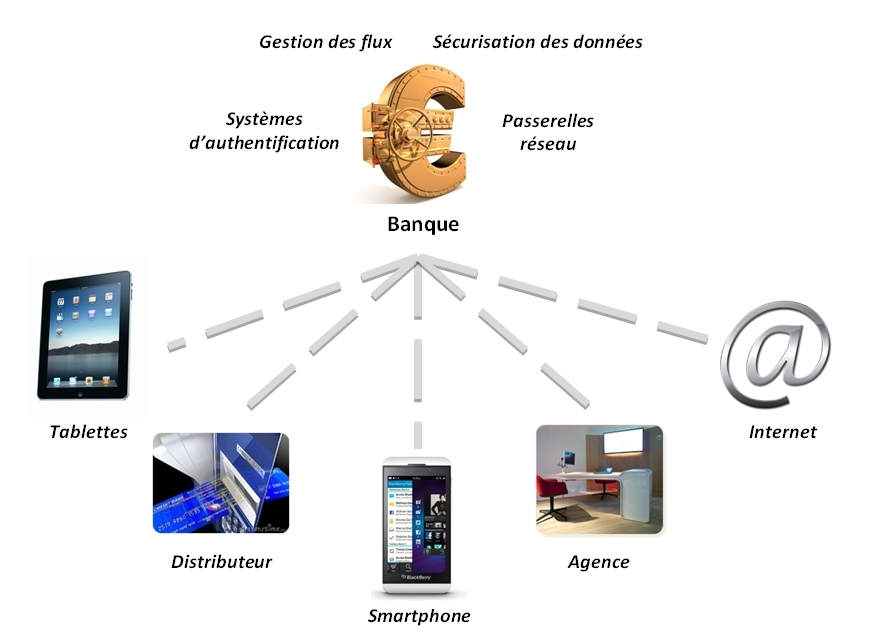

Une révolution non sans impacts pour les systèmes d'information...

Une révolution non sans impacts pour les systèmes d'information

En résumé, la gestion de l'épargne à distance est une tendance de fond. Elle est notamment accentuée par la démocratisation des nouvelles technologies. L'évolution vers la banque 2.0, telle que constatée complexifie en profondeur le traitement des données. L'un des enjeux majeur est notamment la gestion et l'actualisation en temps réel des informations bancaires. Ainsi, il est primordial de développer les synergies entre les différents canaux de communication avec des obligations de résultats et de rapidité, le tout pour aboutir à un partage de l'information quasi instantané.

Publicité

Au regard des nouveaux modes de consommation, les banques se doivent de s'adapter à cette multiplication des canaux (applications mobiles, tablettes, réseaux sociaux...) tout en conservant une exigence de service très élevée. Dès lors, plusieurs contraintes apparaissent, par exemple, le devoir d'opérer sur une large gamme de systèmes et de plateformes (Windows, RIM, Android, iOS...) ou encore de mettre en place des dispositifs de sécurité permettant de limiter les risquées liés à la vulnérabilité des appareils mobiles.

Il devient donc nécessaire de revoir les stratégies de communication avec pour objectif central d'homogénéiser les systèmes d'information de la banque afin de mieux en contrôler les données, les coûts et, ainsi, d'améliorer la qualité de service.

Article rédigé par

Julien Lefèvre, Consultant chez MC2I

Julien Lefèvre a rejoint mc²i Groupe, cabinet de conseil en Systèmes d'Information et en Organisation, en 2012. Diplômés de l'Institut de Gestion de Rennes, il intervient dans le secteur bancaire et financier dans le cadre de projets de refonte de Systèmes d'Information en conception, réalisation, et accompagnement.

Commentaire

INFORMATION

Vous devez être connecté à votre compte CIO pour poster un commentaire.

Cliquez ici pour vous connecter

Pas encore inscrit ? s'inscrire